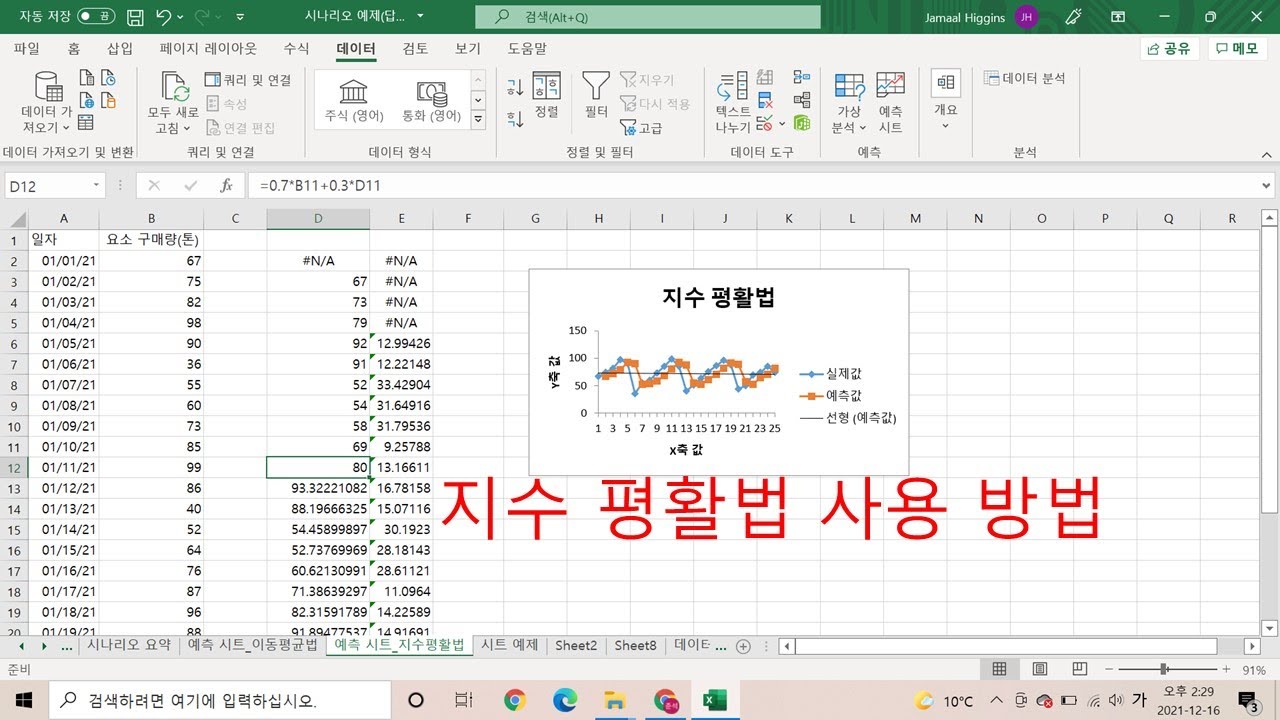

당신은 주제를 찾고 있습니까 “지수 평활 법 – 엑셀 데이터 분석을 사용한 지수 평활법_Exponential Smoothing“? 다음 카테고리의 웹사이트 th.taphoamini.com 에서 귀하의 모든 질문에 답변해 드립니다: th.taphoamini.com/wiki. 바로 아래에서 답을 찾을 수 있습니다. 작성자 구매전문가:생산운영관리 지식 나눔 채널 이(가) 작성한 기사에는 조회수 797회 및 좋아요 10개 개의 좋아요가 있습니다.

지수 평활법은 최근의 자료에 더 큰 가중치를 주고 현 시점에서 멀수록 작은 가중치를 주어 지수적으로 과거의 비중을 줄여 미래값을 예측하는 방법이다. ※ 이동평균법(Moving Average Model) : 평활기법 중 하나.

Table of Contents

지수 평활 법 주제에 대한 동영상 보기

여기에서 이 주제에 대한 비디오를 시청하십시오. 주의 깊게 살펴보고 읽고 있는 내용에 대한 피드백을 제공하세요!

d여기에서 엑셀 데이터 분석을 사용한 지수 평활법_Exponential Smoothing – 지수 평활 법 주제에 대한 세부정보를 참조하세요

지수 평활법은 상대적으로 적은 자료를 필요로 하며, 단기 예측에 자주 쓰입니다. 가장 최근의 수요 그리고 이전 기간의 추정 예측값을 혼합 사용합니다.

지수 평활 법 주제에 대한 자세한 내용은 여기를 참조하세요.

이동평균법(Moving Average)과 지수평활법(Exponential …

이동평균법(Moving Average)와 지수평활법(Exponential Smoothing). 시계열 자료를 대상으로 하는 정량적인 예측 방법(forecasting method)에는 고전 …

Source: m.blog.naver.com

Date Published: 3/10/2022

View: 5902

지수평활법 – 나무위키

수치분석 및 예측 기법의 하나로, 수치화된 데이터를 최근값일수록 높은 가중치(시간의 지수배로 가중치가 높아지므로 지수평활법이다.) …

Source: namu.wiki

Date Published: 4/6/2022

View: 1858

지수평활법(exponential smoothing) – DINO ROMANTIST

지수평활법(exponential smoothing). 예를 들어 주가에 차트를 보면 이동평균선(5,20,60,120)이 있다. 120이란 말은 120일 평균을 낸것이다.

Source: dinonotes.com

Date Published: 12/23/2022

View: 3960

지수평활법에 의한 수요예측 – ATPM컨설팅

지수평활법은 이동평균법의 약점인 가중치 선정기준의 불합리성과 대상기간 N을 정하는 비합리성을 보다 합리적으로 개선한 가중이동평균법의 하나이다.

Source: www.atpm.co.kr

Date Published: 4/16/2021

View: 636

평활법 – 지수평활방법 – 인간 디버거의 로그 찍기

단순지수평활방법(Single Exponential Smoothing: SES). 1) 주기가 N인 단순이동평균방법으로 예측값을 얻을 경우, 예측시점 T에서 시점 (T+1) …

Source: developer-ellen.tistory.com

Date Published: 9/5/2021

View: 6059

[시계열분석] 단순지수평활법(Simple Exponential Smoothing …

먼저 지수평활법을 왜 사용하는지부터 짚고 넘어가보죠. 시계열자료의 특징은 자료들의 시간의 흐름에 따라 장기간에 걸쳐 관측된다는 점이겠죠. 즉, ‘ …

Source: datalabbit.tistory.com

Date Published: 5/2/2021

View: 4222

주제와 관련된 이미지 지수 평활 법

주제와 관련된 더 많은 사진을 참조하십시오 엑셀 데이터 분석을 사용한 지수 평활법_Exponential Smoothing. 댓글에서 더 많은 관련 이미지를 보거나 필요한 경우 더 많은 관련 기사를 볼 수 있습니다.

주제에 대한 기사 평가 지수 평활 법

- Author: 구매전문가:생산운영관리 지식 나눔 채널

- Views: 조회수 797회

- Likes: 좋아요 10개

- Date Published: 2021. 12. 23.

- Video Url link: https://www.youtube.com/watch?v=UmRWURtj6UQ

이동평균법(Moving Average)과 지수평활법(Exponential Smoothing)

이동평균법(Moving Average)와 지수평활법(Exponential Smoothing)

시계열 자료를 대상으로 하는 정량적인 예측 방법(forecasting method)에는 고전적인 방법인 이동평균법(moving average), 지수평활법(Exponential Smoothing), 분할법 등과 확률적인 방법인 ARIMA 모형, 계량경제 모형 등이 있습니다.

먼저 고전적인 방법인 이동평균법과 지수평활법에 대해서 알아 보도록 하겠습니다.

이동평균법 : 과거로부터 현재까지지의 시계열 자료를 대상으로 일정기간별 이동평균을 계산하고 이들의 추세를 파악하여 다음 기간을 예측하는 방법으로 시계열 자료에서 계절변동과 불규칙변동을 제거하여 추세변동과 순환변동만 가진 시계열로 변환하는 방법으로도 쓰입니다(평활).

이동평균법의 특징은 아래와 같이 정리 할 수 있습니다.

1. 간단하고 쉽게 미래를 예측할 수 있으며, 자료의 수가 많고 안정된 패턴을 보이는 경우 예측의 품질(quality)가 높음 2. 특정 기간 안에 속하는 시계열에 대해서는 동일한 가중치를 부여함 3. 일반적으로 시계열 자료에 뚜렷한 추세가 있거나 불규칙변동이 심하지 않은 경우에는 짧은 기간(m의 개수를 적음)의 평균을 사용, 반대 로 불규칙변동이 심한 경우 긴 기간(m의 개수가 많음)의 평균을 사용함 4. 이동평균법에서 가장 중요한 것은 적절한 기간을 사용하는 것, 즉, 적절한 n의 개수를 결정하는 것임

지수평활법 : 일정기간의 평균을 이용하는 이동평균법과 달리 모든 시계열 자료를 사용하여 평균을 구하며, 시간의 흐름에 따라 최근 시계열에 더 많은 가중치를 부여하여 미래를 예측하는 방법입니다.

지수평활법의 특징은 아래와 같이 정리 할 수 있습니다.

1. 단기간에 발생하는 불규칙변동을 평활하는 방법

2. 자료의 수가 많고 안정된 패턴을 보이는 경우일수록 예측 품질이 높음

3. 지수평활법에서 가중치의 역할을 하는 것은 지수평활계수(α)이며, 불규칙변동이 큰 시계열의 경우 지수평활계수는 작은 값을, 불규칙변 동이 작은 시계열의 경우, 큰 값의 지수평활계수를 적용함(generally, α is between 0.05 and 0.3)

4. 지수평활계수는 예측오차(실제 관측치와 예측치 사이의 잔차제곱합)를 비교하여 예측오차가 가장 작은 값을 선택하는 것이 바람직 함

5. 지수평활계수는 과거로 갈수록 지수적으로 감소함

6. 지수평활법은 불규칙변동의 영향을 제거하는 효과가 있으며, 중기 예측 이상에 주로 사용됨(단, 단순지수 평활법의 경우, 장기추세나 계 절변동이 포함된 시계열의 예측에는 적합하지 않음)

– Mseph –

지수평활법(exponential smoothing)

지수평활법(exponential smoothing)

예를 들어 주가에 차트를 보면 이동평균선(5,20,60,120)이 있다. 120이란 말은 120일 평균을 낸것이다.

20일 이동 평균선(20MA) $\dfrac{y_{-1} + y_{-2} + …..+ y_{-20}}{20}$

위 식을 다시 써보면 $\dfrac{1}{20}y_{-1} + \dfrac{1}{20}y_{-2} + ….+ \dfrac{1}{20}y_{-20}$으로 볼 수 있다. 즉 과거데이터랑 최신데이터랑 똑같은 가중치를 준다.

최신데이터에 가중치를 더 주고 과거로 갈수록 가중치의 크기를 줄여나간다 즉 가중치의 크기를 지수형태로 줄여나가는 것이 지수평활법이다.

시계열 분석을 할때 주체가 있고 계절요인이 있는데, 지수평활법도 추세에 대해, 계절효과에 대해 따로 지수평활법을 사용할 수 있다

지수평활법의 종류

단순지수평활법, 일모수이중지수평활법, 홀트-윈터스이중지수평활법, 가법윈터스방법, 승법윈터스방법

지수평활법을 사용할 때는 데이터 트랜드를 알아야 한다.

지수평활법을 사용하기 위한 데이터의 형태

데이터의 형태가 3개중에 하나라면 지수평활법을 쓸만 하다.

TREND = 1 : 추세는 없고, 계절성(가법,승법) 있다.

TREND = 2 : 추세도 있고, 계설정(가법,승법) 있다

TREND = 3 : 추세(지수)도 있고, 계설정(가법,승법) 있다

예)

우 상향 하는 트랜드(1차, 2차)가 있고 승법적인 계절효과가 보인다.

모형적합도

전체제곱합(Total sum of square)

$SST = \sum_{t=0}^{T}(Z_{t} – \bar{Z})^{2}$

오차제곱합(error sum of square)

$SSE = \sum_{t=0}^{T}(Z_{t} – \hat{Z_{t}})^{2}$

평균오차제곱합(mean squared error) : 작으면 작을수록 좋다.

$MSE = \dfrac{1}{T-k}SSE, RMSE = \sqrt{MSE}$ k는 모수의 개수

평균오차(ME) 와 평균절대오차(MAE)

$ME = \dfrac{1}{T}\sum_{t=0}^{T}(Z_{t}-\hat{Z_{t}})$

$MAE = \frac{1}{T}\sum_{t=0}^{T}|Z_{t} – \hat{Z_{t}}|$

결정계수 – Rsquare : 얼마나 모델을 잘 설명을 하는지 설명하는 지표로 값이 크면 클 수록 좋다.

$R^{2} = 1 – \dfrac{SSE}{SST}$, $Adj – R^{2} = 1 – (\dfrac{T-1}{T-k})(1-R^{2})$

$ARSQ = 1 – (\dfrac{T+k}{T-k})(1-R^{2})$

AIC, SBC, APC : 작으면 작을수록 좋다.

$AIC = T\ln(\dfrac{SSE}{T}) + 2k$

$SBC = T\ln(\dfrac{SSE}{T}) + k\ln(T)$

$APC = (\dfrac{T+k}{T-k})\dfrac{1}{T}SSE$

단순지수평활법

추세가 존재하지 않고 시계열의 구성요인이 시간에 의존하여 천천히 변하는 시계열 자료에 적합한 방법

추세가 없는 회귀모형 : $z_{t} = \beta_{0} + \epsilon_{t}, t = 1….T$

$\beta_{0}$의 추정을 위한 평활함수 : 최신 데이터에는 $\alpha$만큼 가중치를 준다. 과거 데이터는 $1-\alpha$ 의 가중치를 준다.

$s(t) = \alpha z_{t} + (1 – \alpha)s(t-1)$

$s(T) = \alpha z_{t} + (1 – \alpha)[\alpha z_{T-1} + (1-\alpha)s(T-2)]$

= ,…….

= $\alpha z_{T} + \alpha(1-\alpha)z_{T-1} + \alpha(1-\alpha)^{2}z_{T-2} + ….+ \alpha(1-\alpha)^{T-1}z_{1} + (1-\alpha)^{T}s(0)$

과거 데이터로 갈수록 가중치 값이 줄어든다. 그리고 가중치의 합은 1이다.

$s(0) = \dfrac{1}{n}\sum_{t=1}^{n}Z_{t}$ 보통 n = 6 또는 n = $\dfrac{T}{2}$

단순지수평활법의 평활상수 $\alpha$값 결정방법

$\alpha$ 값을 0.01에서 0.3까지 변화시켜가며 적합을 수행하고, 각 적합에서의 SSE 값을 구하여 가장 작은 SSE 값을 생성할 때 $\alpha$를 결정한다.

결정된 $\alpha$가 0.3을 넘긴다면 다른 접근방법을 이용하는 것이 바람직하다. -> $\alpha$값은 오늘 데이터의 가중치에 0.3을 준다는건 그외 나머지 과거 데이터에 0.7의 가중치를 준다는 얘기이다. 오늘 데이터에 0.3을 주게되면 과적합이 발생할 수 있어 다른접근 방법을 사용하는게 낫다.

단순지수평활을 적용한 것을 보면 아래와 같이 일반적인 특징이 나타난다. 과거 데이터를 평균을 내서 하는 방법이라 원래 데이터를 조금씩 늦게 따라 가는 형태로 나타난다.

이중지수 평활법

선형추세(오른쪽 우상향)를 가지고 있는 시계열 모형을 적합한 방법

$z_{t} = \beta_{0} + \beta_{1} t + \epsilon_{t}$

선형추세를 나타내기 때문에 2개의 파라미터($\beta_{0}, \beta_{1}$)가 있다. $\beta_{0}$ 는 시계열의 위치를 나타내고, $\beta_{1}$ 시계열의 기울기를 나타낸다.

2개의 평활 함수

$\beta_{0} : S_{t} = \alpha z_{t} + (1-\alpha)S_{t-1} -> S_{t} = \beta_{0} + \beta_{1} (t+1) – \dfrac{\beta_{1}}{\alpha}$

$\beta_{1} : S_{t}^{(2)} = \alpha S_{t} + (1-\alpha)S_{t-1}^{(2)} -> S_{t-1}^{(2)} = \beta_{0} + \beta_{1}(t+2) – \dfrac{2\beta_{1}}{\alpha}$

최근화값 계산을 위한 절편향과 기울기

$b_{1}(t) = \dfrac{\alpha}{1-\alpha}(S_{t} – S_{t}^{2})$

$b_{0}(t) = 2S_{t} – S_{t}^{(2)} – tb_{1}(t)$

미래시점 $(T+\tau)$에서의 예측값

$\hat{z}_{T+\tau} = b_{0}(T) + b_{1}(T)(T+\tau) $

$= 2S_{T} – S_{t}^{(2)} + \dfrac{\alpha}{1-\alpha}(S_{T} – S_{T}^{(2)})t$

$= (2+ \dfrac{\alpha\tau}{1-\alpha})S_{T} – (1+\dfrac{\alpha\tau}{1-\alpha})S_{T}^{2}$

Holt-Winters 방법 – 이모수 이중지수 평활법

이중지수 평활법에서 보면 절편과 기울기의 smooting 으로 $\alpha$을 사용했다.

holt-winters 방법은 두개의 평활상수를 이용하여 기울기와 절편을 각각 함수화 한다.

$a_{0}(t) = \alpha z_{t} + (1-\alpha)[a_{0}(t-1) + b_{1}(t-1)]$

$b_{1}(t) = \beta[a_{0}(t) – a_{0}(t-1)] + (1-\beta)b_{1}(t-1)$

이중지수평활법 최근화 과정

초기치 $a_{0}(0), b_{1}(0)$ 은 OLS 이용하여 계산한다.

평활상서 $\alpha, \beta$는 SSE가 최소가 되로록 정한다.

예측식

$\hat{z}_{T+\tau} = b_{0}(T) + b_{1}(T)(\tau)$

계절형 지수평활법

분산이 확장되는 경우 : 승법윈터스 방법

$Z_{t} = (\beta_{0} + \beta_{1} t)\times SN_{t} + \epsilon_{t}$

3개의 평활상수

$a_{0}(t) = \alpha \dfrac{z_{t}}{sn_{t}(t-L)} + (1-\alpha)[a_{0}(t-1)+b_{1}(t-1)]$

$b_{1}(t) = \beta[a_{0}(t) – a_{0}(t-1)]+(1-\beta)b_{1}(t-1)$

$sn_{t}(t) = \gamma\dfrac{z_{t}}{a_{0}(t)}+(1-\gamma)sn_{t}(t-L)$

예측식

$\hat{z}_{T+\tau} = [a_{0}(T) + b_{1}(T)\tau]SN_{T+\tau}[T+\tau -L]$

분산이 일정이 되는 경우 : 가법윈터스 방법

$Z_{t} = (\beta_{0} + \beta_{1} t) + SN_{t} + \epsilon_{t}$

3개의 평활상수

$a_{0}(t) = \alpha[z_{t}-sn_{t}(t-L)]+(1-\alpha)[a_{0}(t-1)+b_{1}(t-1)]$

$b_{1}(t) = \beta[a_{0}(t) – a_{0}(t-1)]+(1-\beta)b_{1}(t-1)$

$sn_{t}(t) = \gamma[z_{t}-a_{0}(t)]+(1-\gamma)sn_{t}(t-L)$

예측식

$\hat{z}_{T+\tau} = [a_{0}(T) + b_{1}(T)\tau]+SN_{T+\tau}[T+\tau -L]$

Forecasting: Principles and Practice – 지수평활법

지수평활방법

지수평활방법

선형이동평균에서 현재 시점의 시계열자료에 큰 가중치를 주고 과거로 갈수록 작은 가중치를 주는 것이 일반적이고 합리적인 가중치 패턴임

지수평활방법에서 과거로 갈수록 지수적으로 감소(exponentially decreasing)하는 가중치 패턴을 다루게 됨

단순지수평활방법(Single Exponential Smoothing: SES)

1) 주기가 N인 단순이동평균방법으로 예측값을 얻을 경우, 예측시점 T에서 시점 (T+1)의 예측값은 다음과 같이 1번식이 된다.

2) 만일 아주 과거의 시계열 값 Y(T-N)이 존재하지 않는다면, Y(T-N) 값 대신 시점 T의 예측값 F(T)로 대체한다. (2번식)

3) 단순이동평균방법인 (1번식)은 시계열자료가 정상적(stationary)일 경우 적절한 예측방법일 수 있으나, 계절성이 있거나 시계열에 추세가 있을 경우 좋은 예측값을 얻을 수 없다. 따라서 (1번식)은 기본적으로 시점(T+1)의 예측값을 예측시점(T)의 시계열 값(Y(T))와 예측시점의 계산된 예측값(F(T))의 가중평균한 것이다.

4) 주기(N)이 주어져 있지 않을 경우(또는 주기를 모를 경우)에는 (1번식)보다는 다음과 같이 임의의 가중치를 부여하는 것이 바람직하다.

5) α는 (0, 1)사이의 값이므로 예측시점의 가중치보다 시계열의 과거값들에 점점 작은 가중치를 부여하는 패턴을 갖게 된다.

6) 식을 다음과 같이 표현하면 시점(T+1)의 예측값은 예측시점(T)에서의 예측값에 예측오차 (Y(T)-F(T))가 어느 정도 조정되어 얻어진다는 것이다. 알파(평활상수)가 1에 가까우면 예측오차가 많이 반영되는 예측값을 얻게 되고, 알파(평활상수)가 0에 가까운 값이면 이전 시점의 예측값과 비슷한 예측값을 갖게 되어 평활효과가 더욱 커진다는 점을 알 수 있다.

7) 초기값을 주는 방법

– 위 식을 이용하여 지수평활예측을 하기 위해서는 초기 평활값 F(1)가 주어져야 한다.

F(1)의 처음의 4~5개의 관측값의 산술평균값을 사용

초기의 관측값을 사용 F(1) = Y(1)으로 하는 방법

전체자료의 평균 Y bar를 사용

=> 일반적으로 관측값의 수준이 급격히 변할 때 F(1) = Y(1)이고 변화의 폭이 완만할 때 5개의 산술평균(또는 표본평균 Y bar)을 이용

8) 적절한 α값의 이용

α값이 1에 가까우면 최근 관측치에 더 가중치를 부여, α값이 0에 가까우면 과거 시점의 관측값에 가중치를 부여

자료 변동이 심하거나 패턴의 임의성이 보이면 α는 1에 가까운 큰 값을 사용, 자료가 안정적이고 변동이 완만한 자료에서는 작은값의 α 즉 0에 가까운 값 사용

α는 주로 0.01과 0.30 사이의 값을 사용

적절한 α의 선택은 예측오차의 제곱합(SSE)을 최소로 하는 α를 선택 -> SPSS에서는 자동적으로 가장 적합한 α값의 예측값을 제공함

Brown 지수평활방법

1) Brown의 선형지수평활법은 추세성을 갖는 시계열의 예측을 위한 지수 평활법이다. 즉, 단순지수평활법에서 자료가 추세유형을 보이면 예측치와 관측치간의 차이를 갖게 되므로 이를 줄이기 위해 관측값과 평활값의 차이를 수정해야한다.

2) Brown의 선형지수평활법은 단순지수평활치를 한번 더 평활하여 이중지수 평활치(반복평활된 값)를 구하고 이를 이용하여 추세유형을 추정한 후 추정된 추세유형을 미래시계열의 예측치를 구하는데 이용된다.

=> 즉, 단순평활된 값들과 반복평활된 값들 모두 실제 자료들과 시차(lag)를 갖기 떄문에 단순평활된 값과 반복평활된 값의 차이를 단순평활된 값에 더하고 추세를 조정해주는 형태

3) Brown 방법의 예측모형

4) 계산의 예

Holt의 2-Parameter 지수평활방법(Holt의 선형지수 평활방법)

1) 추세변동비를 계산할 때 추세를 나타내는 식을 별개의 다른 평활상수 𝛾를 이용하여 평활을 시키므로 두 개의 평활상수를 갖는 평활방법이며, 이중지수 평활값을 사용하지 않는 것을 제외하고는 Brown의 방법과 유사한 방법이다.

2) Holt 방법은 추세를 나타내는 식을 다른 하나의 파라미터 𝛾로 평활하는 것이며, Holt 방법은 다음의 식들로 정의된다.

– 식 S(T)’의 뒷부분에 이전 싯점의 S(T-1)’에 이전 시점의 추세 b(T-1)을 더하여 조정하는 것을 볼 수 있음

– 식 b(T)는 추세를 평활해 나가는 것인데 추세가 잇을 경우 과거 값보다 크거나 작아지는 임의서이 있게되어서 S(T)’ – S(T-1)’에 가중치 𝛾를 곱하고, 이전 시점의 추세 b(T-1)에 (1-𝛾)를 곱하여 합치는 것임

3) Holt의 2-파라미터 방법을 적용시키위 위한 초기값 결정은, S(1)’ = Y(1)로 하면 되지만, b(1)을 결정시키기 쉽지 않다. 예를 들어 밑에 있는 벙븝 등으로 초기 추세값을 정할 수 있다. 이 초깃값은 시계열 자료의 특징을 보아 시행착오(trial-error)를 반복하면서 적절하게 결정해야한다.

Winter의 3-parameter 지수평활방법

1) 시계열자료가 정상적인 경우에는 이동평균방법이나 단순지수평활방법과 같은 방법들이 유용하게 사용될 수가 있다. 그러나 시계열 자료가 추세를 가지고 있는 비정상적 시계열자료라면 Brown의 방법이나 Holt의 방법을 적용하는 것이 바람직할 것이다. 하지만 추세를 가지면서 계절성이 있는 비정상적 시계열의 경우라면 Winter의 방법으로 예측하는 것을 고려해야한다.

2) 대부분의 월별 혹은 분기별 자료들은 계절변동을 포함하게 되므로 이러한 시계열에 대한 예측을 할 때는 계절변동을 고려할 수 있는 계절 지수 평활법을 사용해야 한다, 즉, 윈터스의 지수평활법은 추세와 계절유형을 동시에 보이는 자료를 지수평활방법으로 모형화하고 미래시계열을 예측하는 방법이다.

예시 ) 기업 A의 분기별 수출량 시계열자료

=> 어떤 기업의 분기별 수출량 시계열자료에 대한 단순지수평활방법과 Brown 방법에 대한 예측결과인데, 이 표에서 볼 수 있는 것과 같이 단순지수평활방법이나 Brown의 방법으로 예측된 값들의 예측오차들을 일정한 패턴을 갖는다는 점이다. 즉, 매 4분기의 예측 오차가 -의 값을 갖고 다른 분기들에서는 + 값을 갖는 것을 알 수 있다. 이것으로 볼 때 시계열자료가 뚜렷한 계절성을 갖고 있음을 알 수 있다. 따라서 이러한 시계열자료에 대해서는 계절성을 해결할 수 있는 Winters의 방법으로 접근하는 것이 바람직하다.

3) 윈터스의 지수평활법

가법적계절모형 : 시계열의 계절적 진폭(분산)이 시간의 흐름에 따라 일정한 경우에 사용

승법적계절모형 : 시계열의 진폭이 시간의 흐름에 따라 점차적으로 증가 혹은 감소하는 경우에 사용

승법적 계절지수 평활에 의한 예측모형

– 홀트의 선형지수 평활법을 확장시킨 방법으로 시계열이 선형추세성과 승법적 계절변동을 나타낼 때 적용하는 방법

– 계절조정요인 식 I(T)는 계절지수와 비교될 수 있는데, 현시점의 시계열자료를 현시점의 평활값으로 나누어 L이전 시점의 계절조정요인으로 조정한 것이다. Y(T) / S(T)’는 1보다 클 수도 작을 수도 있으며, 계절성을 나타내는 지수이다.

– 식 S(T)’는 Holt의 방법과 약간 차이가 있는데 시계열 자료 Y(T)를 L 이전의 시점의 계절조정 요인으로 나누어 줌으로써 계절성을 제거 시킨다. 즉, I(T-L)이 1보다 큰 경우라면 (T-L) 시점의 시계열 값이 평균보다 크다는 의미가 있기 때문에 Y(T)를 작게 조정해주는 효과가 있는 것이다.

– 초기값을 얻는 방법에는 추세를 나타내는 b의 초기값은 2개의 계절주기 자료들을 사용하여 계산할 수 있다.

가법적 계절지수 평활에 의한 예측모형

– 선형추세성과 가법적 계절변동을 갖는 시계열에 적용하는 방법

[시계열분석] 단순지수평활법(Simple Exponential Smoothing Method)

728×90

반응형

안녕하십니까, 간토끼입니다.

지난 포스팅까지는 시계열자료의 추세(Trend)를 이용하여 미래의 시계열을 예측하는 추세분석에 대해서 다뤄봤습니다.

추세를 나타내는 변수 t, 혹은 t의 Polynomial Term을 설명변수로 놓고 시계열자료를 예측하는 일종의 회귀모형을 구축하는 것과 동일한 form이라고 이해하면 됐었죠.

사실 시계열자료를 예측한다는 점에서 앞으로 다룰 모형도 회귀모형을 기반으로 하고 있습니다.

즉 회귀분석을 잘 모르면 시계열분석도 이해가 안 될 가능성이 크니, 회귀모형에 대한 선수 지식이 요구되므로 참고하시기 바랍니다.

그래서 이번 포스팅부터는 최근의 자료에 더 큰 가중값을 주고, 과거로 갈수록 가중값을 지수적으로 감소시킴으로써 미래값을 예측하는 지수평활법(Exponential Smoothing Method)에 대해서 다뤄보겠습니다.

1. 지수평활법(Exponential Smoothing Method)

먼저 지수평활법을 왜 사용하는지부터 짚고 넘어가보죠.

시계열자료의 특징은 자료들의 시간의 흐름에 따라 장기간에 걸쳐 관측된다는 점이겠죠.

즉, ‘시간’에 따라 관측한다는 점에서 시계열이 생성되는 시스템 자체에 변화가 올 수 있습니다.

예상치 못한 위기, 혹은 자료에 영향을 주는 사건 등이 발생한다는 점에서요.

그러므로 초기에는 잘 맞던 모형이 시간이 경과함에 따라 변화가 발생하여 잘 맞지 않게 되는 경우가 많이 있습니다.

이러한 점에서 오래된 과거와 최근의 자료 모두 동일한 가중치를 두어 미래값을 예측하는 것보다,

오래될수록 낮은 가중치를, 최근의 자료일수록 높은 가중치를 두어 최근의 경향을 잘 반영하는 게 보다 합리적일 수 있죠.

이러한 측면에서 지수평활법은 최근의 자료에 더 큰 가중치를 두고, 과거로 갈수록 지수적으로 가중치를 감소시켜 영향을 적게 반영하는 예측방법을 의미합니다.

2. 단순지수평활법(Simple Exponential Smoothing Method)

단순지수평활법은 지수평활법의 간단한 모형 중 하나입니다.

한번 시계열자료가 다음과 같은 모형을 따른다고 생각해보죠.

시계열자료를 구성하는 모형이 Parameter β와 불규칙성분 ε로 이루어진 아주 단순한 모형이죠.

위 모형만 보았을 땐 이전에 다루었던 상수평균모형과 형태가 매우 유사해보입니다.

다만 상수평균모형에서의 Parameter β는 현재 시점까지의 자료 n개를 모두 평균한 단순한 상수였지만,

지수평활법에서의 Parameter β는 Local하게는 비슷한 평균수준이지만, Global하게 보았을 땐 시점별로 상이한 평균수준을 갖는다는 점에서 다릅니다.

즉 새로운 자료가 관측될 때마다 변화의 정보를 수용하여 Parameter β의 추정값이 갱신되는 시스템입니다.

그래서 위와 같은 시스템에서 n-1개의 자료가 생성되었다고 가정해보죠.

그렇다면 현재 시점 n-1로부터 1-시차 후 예측된 MMSE 예측값은 β_(n-1)^이라고 할 수 있습니다.

즉 현재까진 β의 추정량이 관측된 n-1개의 자료들의 평균이라고 한번 생각을 해보죠.

만약 시점 n에서 새로운 관측값이 관측되면 현재까지의 추정량 β^을 갱신해야 합니다.

이때 update를 위한 가중치 parameter w를 이용합니다. (w는 0과 1 사이의 값을 갖습니다.)

즉 시점 n에서의 추정량 β^은 n-1에서의 추정량 β^에 예측오차에 가중치를 곱해준 값을 더해준 꼴로 표현이 됩니다.

다시 말해서 시점 n에서의 추정량 β^은 시점 n-1에서 시계열자료 Z를 예측할 때 발생한 예측오차의 부분만큼 수정된다는 것입니다.

이제 시점 n에서의 추정량 β^을 S_(n) 이라고 해보죠.

그렇다면 S_(n) 기호를 이용하여 위와 같이 식을 쓸 수 있습니다.

좀 더 Recursive하게 전개해볼까요?

반복적으로 써내려가다보면 다음과 같이 식을 정리할 수 있습니다.

정리하면 가중치 w는 평활상수(Smoothing Constant)라고 부르며, S_(0)은 초기 평활값, 그리고 시점 n에서의 S는 단순지수평활 통계량이라고 부릅니다.

이 단순지수평활 통계량을 이용해 다음 시차의 자료를 예측하는 것이죠.

좀 더 정리해보겠습니다.

n이 점근적으로 커짐에 따라 위 성분들은 다음과 같이 수렴합니다.우선은 (2)번째 성분이 0에 수렴한다는 것만 기억해두도록 하죠.

이러한 점근적 성질을 이용하면 단순지수평활 통계량이 시점 n까지의 자료들의 가중평균(Weighted Average)로 정리됨을 알 수 있습니다.

또한 이 가중값의 구조를 살펴보면 최근의 자료일수록 가중치가 크고, 과거의 값일수록 가중치가 점점 작아짐을 알 수 있습니다.

왜냐하면 w와 1-w 모두 0과 1 사이의 값이므로, 곱해질수록 값이 점점 0에 가까워지기 때문이죠.

그리고 이러한 가중치가 ‘지수적으로’ 작아지므로, 이러한 의미에서 S(1)을 지수평활 통계량이라고 부릅니다.

이러한 단순지수평활 통계량은 Parameter β의 비편향추정량임을 보일 수 있습니다.

단순지수평활 통계량에 기댓값을 취해주면 n이 커짐에 따라 β가 됨을 다음과 같이 확인할 수 있습니다.

그러므로 시점 n에서의 β의 추정량으로 단순지수평활 통계량이 쓰일 수 있으며,

시점 n에서 l-시차 후 예측값으로도 단순지수평활 통계량이 쓰일 수 있습니다.

이를 단순지수평활법에 의해 구한 예측값이라고 합니다.

이러한 단순지수평활법의 장점은 예측값의 갱신이 쉽다는 것입니다.

– 새로운 자료가 관측될 때마다 처음부터 모든 자료를 이용하여 예측값을 구할 필요없이 최근의 관측값과 바로 직전 시점에 구한 예측값 S_(n-1) 만 있으면 됩니다.

– 왜냐하면 바로 직전 시점에 구한 예측값 S_(n-1)에 과거의 정보들이 모두 들어있으므로, S_(n-1)와 최근 자료만의 선형결합에 의해 예측값 S_(n)을 구할 수 있다는 것이죠.

n이 크다고 하면 위에서 보인 점근적 성질에 의해 초기 평활값(상수항) 성분이 필요가 없겠으나, 그렇지 않다면 불가피하게 초기 평활값을 이용하여 단순지수평활 통계량을 구해야 합니다.

이때 초기 평활값을 선택하는 방법은 통상적으로 위 절차를 따른다고 합니다.

만약 시계열의 수준 변화가 대체로 크다면 초기 평활값으로 첫 시점의 관측값을 선택하고,

그렇지 않다면 자료들의 표본평균을 사용합니다.

또한 평활상수 w에 대한 설정도 필요하겠죠.

사실 초기 평활값은 n이 클 경우 급속히 작아지므로 큰 역할을 하진 않지만, 그에 비해 평활상수에 대한 선택은 매우 중요합니다.

만약 평활상수의 값이 작으면 평활의 효과가 커서 예측값은 시계열의 지엽적인 변화에 둔감하게 반응할 것입니다.

혹은 값이 크다면 평활의 효과가 작아 최근의 관측값에 의해 크게 영향을 받겠죠. 그러므로 지엽적인 변화에 민감한 반응을 보일 것입니다.

평활상수를 선택하는 방법으로 위와 같은 방법을 생각해보죠.

t시점의 자료에 t-1시점에서의 예측값을 빼준 예측오차를 가정하면,

이 예측오차의 SSE를 Cost Function으로 간주할 수 있겠습니다.

그렇다면 이 Cost Function을 최소화하는 상수 w를 선택한다면 ‘예측’의 관점에서 보았을 때 바람직하겠죠.

왜냐하면 예측오차를 최소화한다는 것은 결국 예측력을 높여준다는 것이니깐요.

또 다른 관점으로는 Brown이란 학자는 평활상수를 0.05와 0.3 사이의 값으로 선택하는 것을 제안하였다고 하는데요.

이처럼 평활상수 w의 선택이 임의적일 수 있다는 것이 지수평활법의 단점이라고 할 수 있습니다.

또한 이론적으로 완벽하진 않아 추후 다룰 ARIMA 모형보다 신뢰도가 떨어집니다.

비교적 간단한 예측법이니깐요.

하지만 그렇기에 직관적이고 사용하기 쉬워 일반인들이 사용하기 좋다는 것은 장점일 수 있겠죠.

다음 포스팅은 단순지수평활법의 단순함을 보완한 이중지수평활법에 대해서 다뤄보겠습니다.

감사합니다.

잘 읽으셨다면 게시글 하단에 ♡(좋아요) 눌러주시면 감사하겠습니다 🙂

(구독이면 더욱 좋습니다 ^_^)

– 간토끼(DataLabbit)

– 학부 4학년(a fourth-grade undergraduate)

– University of Seoul

– Economics, Data Science

728×90

반응형

키워드에 대한 정보 지수 평활 법

다음은 Bing에서 지수 평활 법 주제에 대한 검색 결과입니다. 필요한 경우 더 읽을 수 있습니다.

이 기사는 인터넷의 다양한 출처에서 편집되었습니다. 이 기사가 유용했기를 바랍니다. 이 기사가 유용하다고 생각되면 공유하십시오. 매우 감사합니다!

사람들이 주제에 대해 자주 검색하는 키워드 엑셀 데이터 분석을 사용한 지수 평활법_Exponential Smoothing

- 지수평활법

- 엑셀 데이타 분석

- exponential smoothing

- 수요 예측

엑셀 #데이터 #분석을 #사용한 #지수 #평활법_Exponential #Smoothing

YouTube에서 지수 평활 법 주제의 다른 동영상 보기

주제에 대한 기사를 시청해 주셔서 감사합니다 엑셀 데이터 분석을 사용한 지수 평활법_Exponential Smoothing | 지수 평활 법, 이 기사가 유용하다고 생각되면 공유하십시오, 매우 감사합니다.